Una casa al Lago di Bolsena (Lazio)

Quello che vogliamo

Una casa sul lago di Bolsena – vivere insieme ad altre persone, in proprietà collettiva, invendibile, prendersi cura della terra, prendersi cura di noi stessi, fare rete con gli altri e dare spazio allo scambio – questo è il nostro progetto.

Contenuti

Noi, cioè noi:

Ciò che ci accomuna è che abbiamo riflettuto a lungo sul tema della vita in comune e la economia solidale ora vogliamo mettere in pratica queste idee e condividere le nostre esperienze con altri.

La nostra visione

Matthias Fersterer, uno dei fondatori della tedesca rivista Oya, descrive l’essenza della “buona vita per tutti” nell’Almanacco oya 2024 come una triade di creazione comunitaria, sussistenza e coesistenza paritaria tra i poli della libertà e della connessione. Questa è stata la base delle nostre riflessioni, ed è per questo che vogliamo organizzare in modo sostenibile un luogo che ci è stato affidato con questo spirito e prendercene cura insieme, allineando le nostre vite con la conservazione delle nostre fonti di vita materiali e immateriali e trattandoci reciprocamente come esseri umani uguali.

- Vogliamo vivere insieme, sostenerci a vicenda, fare gli affari insieme, usare le cose insieme,

- Mantenere le relazioni sociali e il territorio e costruire una rete locale in modo da poterci rifornire localmente in larga misura.

- Viviamo così un’alternativa all’isolamento e alla solitudine che spesso si verificano nella società odierna.

- Pratichiamo nuovi modi di vivere insieme, di prendere decisioni condivisi e cerchiamo di risolvere i conflitti in modo da non avere un retrogusto amaro.

- Condividendo le cose, possiamo anche risparmiare sui costi e vivere in modo più efficiente dal punto di vista delle risorse.

- Visitando o condividendo, vogliamo rendere queste esperienze tangibili anche per altre persone.

Perché lo facciamo

In realtà è chiaro alla maggior parte delle persone: non possiamo continuare a vivere come facciamo ora. Il nostro sistema economico e il nostro stile di vita stanno distruggendo gli uomini e l’ambiente non umano. Il riscaldamento globale, la biodiversità, il suolo fertile, l’acqua: tutto è fuori equilibrio. Le disuguaglianze sociali aumentano, sempre più persone sono costrette a lasciare i loro Paesi d’origine, molte di loro muoiono durante la fuga, la disponibilità alla guerra aumenta, mentre la situazione sociale di un numero sempre maggiore di persone peggiora. Abitazioni a prezzi accessibili, assistenza agli anziani, sistema alimentare: sono tre ambiti centrali per molte persone, in cui i problemi stanno diventando sempre più evidenti, ma in cui noi, come gruppi e reti, abbiamo l’opportunità di attivarci e sviluppare alternative. Ecco perché sono questi i temi che vogliamo affrontare.

Per questo è necessario un luogo che offra uno spazio vitale sufficiente per un piccolo gruppo di persone e un terreno intorno sufficiente per consentire un’autosufficienza minima e per permettere di vivere la natura. Vogliamo essere in grado di utilizzare questo luogo a lungo termine e confidiamo che gli eventuali successori continuino i nostri esperimenti.

Chi compra il luogo?

Negli ultimi decenni, diverse persone e organizzazioni hanno pensato a come potrebbe essere la proprietà di questi luoghi, che non possono essere rivenduti e non dovrebbero fruttare nulla, ma che sono ben curati. Le eventuali eccedenze generate vengono messe a disposizione di altri progetti. Abbiamo deciso di aderire al modello “Miethausyndikat” (MHS). L’MHS è nato in Germania, dove oggi esistono quasi 200 progetti con 4.000 residenti. Esistono organizzazioni analoghe anche in altri Paesi, come l’habitat in Austria, e dal 2024 esiste un’organizzazione ombrello internazionale. In Italia è in corso la creazione di un’organizzazione simile e noi siamo membri del comitato fondatore per la sua realizzazione.

In questo modello, per l’acquisto di una casa viene fondata una società a responsabilità limitata (SRL) separata, i cui azionisti (soci) sono il MHS da un lato e il gruppo di residenti dall’altro. L’MHS è l’organizzazione ombrello per tutti i progetti e può porre il veto a una vendita. Il gruppo di residenti regolamenta tutte le questioni interne e quelle relative alla propria casa, cioè decide chi ci vive, come si organizzano i residenti, quanto è alto l’affitto, quali attività vengono realizzate, cosa succede agli spazi aperti, ecc.

Maggiori informazioni sul progetto Mietshäusersyndikat Italiano sono disponibili qui.

Come vogliamo finanziarlo?

Poiché non abbiamo abbastanza capitale proprio, vogliamo prendere in prestito l’importo mancante. Se possibile, vorremmo farlo sotto forma di prestiti diretti, invece di ricorrere a una banca.

I prestiti diretti sono prestiti erogati direttamente alla SRL della casa da persone che hanno disponibilità di denaro in quel momento e che, in quanto proprietari dell’immobile, garantiscono i rimborsi concordati. La grande rete di cui disponiamo ci offre un’ulteriore sicurezza. Esistono inoltre diversi modelli già elaborati che sono stati utilizzati in quasi tutti i progetti di questo tipo.

Per saperne di più sui prestiti diretti e sui vantaggi che ne derivano per tutti, cliccate qui.

Il modello del sindacato

Il Mietshäuser Syndikat (MHS) – ovvero il “sindacato” delle Case in Affitto – è una rete tedesca di oltre 190 case, dove ognuna è un bene comune, in cui abitano complessivamente circa 4000 persone. Lo slogan principale del Syndikat è “le case a coloro che vi abitano” ed esprime il progetto politico della rete, ovvero che non si faccia profitto sugli affitti, perché è necessario garantire degli spazi abitativi socialmente inclusivi, dignitosi e pagabili per tuttз. Di fatto ogni progetto abitativo della rete è diverso dall’altro, ma sono tutti accomunati dalla voglia di togliere le case dal mercato immobiliare e dalla speculazione per poterci abitare in maniera collettiva, autorganizzata ed economica.

Il Mietshäuser Syndikat è nato negli anni ‘90 a Friburgo dal movimento delle case occupate. Dopo anni di occupazioni, chi stava nel movimento ha sentito una forte necessità di stabilizzare l’accesso alla casa e al diritto di abitare in maniera dignitosa ed economicamente accessibile.

In risposta a questa esigenza, si è costruito un modello di proprietà collettiva in grado di soddisfare due importanti bisogni:

- di preservare la casa come bene comune in perpetuo

- di abilitare lз abitanti ad autogestire in maniera collettiva ed orizzontale sia l’immobile sia che le modalità di coabitazione.

Con questa iniziativa, un gruppo di visionariз ha compiuto un ulteriore passo politico e sistemico:

ha spinto per creare una rete nazionale tra le case gestite con lo stesso modello, per stringere legami di solidarietà monetaria e non-monetaria tra le varie case, aumentando così la resilienza e potenza di ogni singola casa bene comune.

Qui sta l’innovazione del MHS. Lз abitanti delle case hanno rifiutato la proprietà in senso tradizionale, pensata come diritto esclusivo e particolare della persona proprietaria, e in più hanno usato nuovi strumenti giuridici perché la proprietà fosse gestita per il beneficio di tuttз e delle generazioni future. Così è nato un modello organizzativo che ha trovato riconoscimento legale senza rinunciare ai pilastri centrali: l’autorganizzazione dellз abitanti di casa, la solidarietà tra i progetti di casa riuniti nel sindacato, la neutralizzazione del capitale con la sottrazione delle case dal mercato.

Ma come funziona?

Gli obiettivi del MHS sono certamente in controtendenza rispetto all’idea che da tempo fonda il diritto civile, dove la proprietà è intesa come diritto di usare e trarre profitto dalla cosa in modo pieno ed esclusivo. Neanche in Germania esiste un quadro giuridico esplicito e compiuto per promuovere una visione accessibile della proprietà, come casa bene comune. Proprio per questo il MHS ha usato il diritto vigente in modo innovativo e ha sviluppato un modello organizzativo che renda la casa bene comune e la garantisca giuridicamente come tale, anche se l’attuale ordinamento giuridico non favorisce questa opzione.

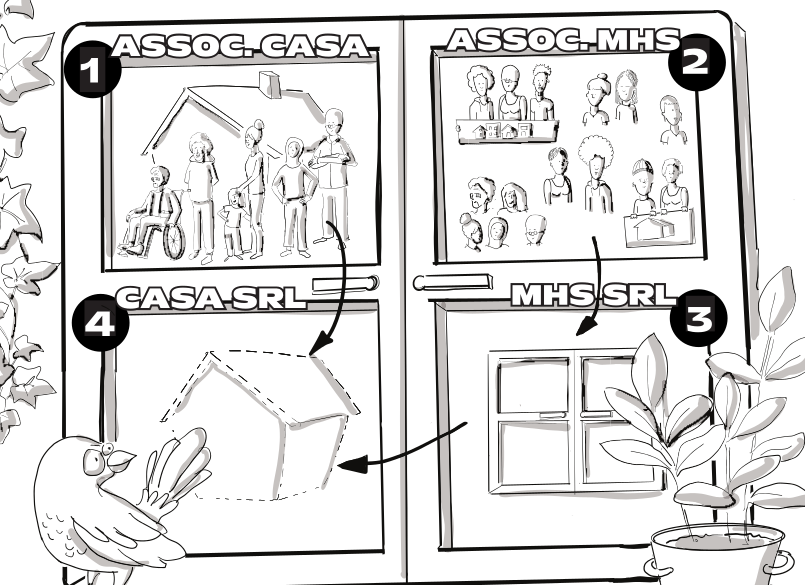

Ecco come funziona. Anche se pare complicato, in realtà è un ingranaggio semplice e geniale che funziona attraverso le interdipendenze create traquattro tipi di organizzazione:

1. L’associazione Casa di cui sono membre tutte le persone che abitano nella casa. Ogni casa ha la propria associazione dove lз abitanti autodeterminano come si co-abita nella casa. Ogni associazione è membra dell’ associazione MHS. In questo momento nella rete MHS ci sono 190 case e quindi 190 associazioni Casa.

2. L’associazione MHS di cui sono membre le case, le persone singole, e altri gruppi. La mission dell’associazione MHS è di togliere le case dal mercato in perpetuità per garantire spazi abitativi dignitosi e a basso costo per chi ne ha bisogno. È il cuore decisionale del MHS. Lз membrз dell’associazione decidono con quattro assemblee all’anno sulle attività dell’associazione e mantengono al centro la missione delle case bene comune. Una volta al mese si riuniscono in network regionale, per condividere risorse e conoscenza e diffondendo il modello MHS a livello locale.

3. La Società a Responsabilità Limitata (SRL) MHS che ha come unica socia l’associazione MHS

e di fatto è il braccio operativo dell’associazione MHS.

4. La SRL Casa che è proprietaria della casa e ha due socie: l’associazione Casa e la SRL MHS.

Ogni immobile è di proprietà di una diversa SRL Casa. La SRL Casa affitta gli spazi allз membrз

dell’Associazione Casa, che vi abitano. Dentro alla SRL Casa, l’Associazione Casa decide su tutte le questioni che riguardano l’abitare (come, per esempio, quanto deve essere l’affitto), entre la SRL MHS ha il potere e il compito di mettere il veto se un giorno l’associazione Casa (e quindi di fatto lз abitanti della casa) dovesse decidere di riputare la casa sul libero mercato.

Questa architettura tra Associazioni e SRL permette, da un lato, massima libertà alla case su come organizzare la vita al loro interno; dall’altro lato, la collettività dellз abitanti interessate a togliere le case dal mercato – riunite all’interno del MHS – riesce a tutelare l’impegno politico che sta alla base di ogni progetto casa: la casa come bene comune che permette un abitare dignitoso e a basso costo – sia alle persone che hanno messo in piedi il progetto casa, sia a chi verrà dopo di loro.

Casa SRL acquista la proprietà per sottrarre quel bene a una proprietà in senso tradizionale e inventare un nuovo tipo di proprietà, resa collettiva, sociale e accessibile nel lungo periodo. La maggioranza della SRL è nelle mani del MHS SRL che, ricordiamo, rappresenta la rete dei progetti di case e ha il 51% delle quote. Secondo lo statuto, il MHS SRL ha il diritto di voto (solo) sulla vendita della casa e dunque può efficacemente mettere il veto alla rivendita. L’associazione delle persone abitanti di casa, invece, ha il 49% delle quote, dunque una minoranza che non può prendere la decisione di vendere l’immobile – perché resterà in minoranza, rispetto al 51% del MHS – ma può prendere tutte le altre decisioni sulla

casa, rispetto alle quali il MHS non ha diritto di voto perché si vuole che l’autonomia resti allз abitanti.

Finanziamento – prestiti socialie

Prestiti bancari

L’acquisto di un immobile viene solitamente finanziato con prestiti bancari. In genere si intende che la banca presta il denaro depositato presso di essa sotto forma di depositi di risparmio. La differenza tra il deposito di risparmio e l’interesse sul prestito è il profitto della banca. Tuttavia, poiché la banca presta il denaro (depositi di risparmio) anche più volte, lo investe in tutti i tipi di società e specula, vogliamo fare a meno delle banche, ma prendere in prestito il denaro da privati sotto forma di cosiddetti prestiti diretti.

I prestiti diretti

sono concessi da privati direttamente a progetti immobiliari e vengono utilizzati per l’acquisto della proprietà, per finanziare investimenti a lungo termine o anche per costruire una nuova casa. Questa pratica è stata sperimentata per molti anni per progetti di case all’interno e all’esterno del Miethaussyndikat e offre vantaggi per entrambe le parti.

I prestatori possono utilizzare il loro denaro per finanziare progetti orientati al futuro, socialmente ed ecologicamente sostenibili, c’è un rapporto personale tra i mutuatari e i prestatori, questi ultimi ricevono regolarmente relazioni sullo stato di avanzamento del progetto e possono vedere di persona in qualsiasi momento come viene utilizzato il loro denaro, potendo venire a trovarci nel nostro edificio. Le condizioni possono essere negoziate individualmente all’interno di un certo quadro di riferimento e possono addirittura essere migliori rispetto all’investimento del proprio denaro in banca, perché non ci sono costi di amministrazione né profitti per le banche. Una particolarità del nostro progetto è che vogliamo anche testare il modello di un investimento garantito dal valore dei fondi per importi maggiori con la possibilità di concordare una pensione a vita. Potete leggere qui come funziona.

Rischi ed effetti collaterali

Chiunque depositi il proprio denaro in una banca gode della sicurezza della tutela dei depositi, che assicura i depositi privati in caso di fallimento della banca. Le banche possono anche fallire. Questo è accaduto regolarmente negli ultimi anni. La garanzia dei depositi assicura i depositi di risparmio fino a 100.000 euro per persona. Anche in caso di fallimento della banca, il cliente sarà rimborsato dei suoi depositi fino a un massimo di questo importo. Gli importi superiori rientrano nella massa fallimentare.

Un altro rischio è la svalutazione della moneta (inflazione), che a volte si verifica in modo lento e insidioso, quasi inosservato, e di cui ci rendiamo conto solo quando ricordiamo quanto costavano le cose 10 anni fa. A volte è più evidente, come dopo il passaggio all’euro o negli ultimi anni con l’aumento dei prezzi dell’energia. Spesso gli interessi che si ottengono in banca sono inferiori al tasso di inflazione, quindi il denaro vale sempre meno.

Questi rischi esistono anche con i prestiti diretti per il nostro progetto. Ci tuteliamo dal rischio di non riuscire a rimborsare i fondi presi in prestito registrando il prestito nel registro fondiario. Per il rischio di inflazione, invece degli interessi offriamo una protezione del valore, che garantisce il valore del denaro preso in prestito. Possiamo garantire questa protezione del valore perché anche i redditi dei residenti aumentano con l’inflazione e quindi anche i fondi disponibili per aumentare l’affitto per rimborsare il prestito.

Grazie al nostro coinvolgimento nel consorzio di case in affitto, esiste infine anche un organo di controllo congiunto per garantire che il gruppo di case possa far fronte ai rimborsi e fornire un risarcimento solidale per le emergenze a breve termine. Nell’intero consorzio, che ora comprende quasi 200 progetti in Germania e altri in Austria, Francia, Paesi Bassi e Repubblica Ceca, solo un progetto è fallito finora. In questo caso, l’immobile è stato venduto e i finanziatori non hanno subito alcuna perdita.

Prestiti diretti per Casa Egeria

I prestiti diretti per la Casa Egeria sono stati erogati in un’unica soluzione, con aggiornamenti regolari sullo stato e sull’avanzamento del progetto, con la possibilità di venire a trovarci e di vedere in loco dove sono stati investiti i soldi e cosa si sta facendo con essi.

Piccoli importi

Per piccoli importi compresi tra 5 e 10 mila euro, è possibile scegliere un tasso di interesse compreso tra lo 0% (senza interessi) e l’1,5%. Il rimborso avverrà dopo il primo anno, se lo si desidera, dopo un periodo di attesa massimo di un mese.

Prestiti medi

Per i prestiti tra i 10 e i 50 mila euro, è possibile scegliere un tasso d’interesse compreso tra lo 0% (senza interessi) e l’1,5%. Il rimborso avviene dopo la fine del primo anno, su richiesta, dopo un periodo di attesa massimo di 6 mesi.

Grandi prestiti

a partire da 50 mila euro. Per importi compresi in questa fascia, è prevista l’opzione di rimborso sotto forma di rate mensili come rendita vitalizia garantita dal valore. Negozieremo le condizioni speciali per tali offerte su base personalizzata.